Il modello Intrastat è stato introdotto dall’art. 50 del D.L. 331/1993 a seguito dell’abolizione delle barriere doganali all’interno della Comunità Europea nel 1993.

Il sistema statistico europeo sui flussi intra‐UE è coordinato anche a livello comunitario dal Regolamento (UE) n. 2019/2152 relativo alle statistiche europee sulle imprese, che comprende aspetti relativi alle fonti statistiche (inclusi i dati di scambio, compresi Intrastat) e definisce criteri comuni per la produzione di statistiche.

Attraverso questo sistema vengono elencati all’Agenzia delle Dogane tutti gli acquisti e le cessioni di beni mobili da parte di ogni soggetto titolare di partita IVA nei confronti di fornitori e di clienti, anch’essi titolari di partita IVA, appartenenti ad uno stato membro dell’Unione Europea.

E’ possibile controllare l’inclusione o meno di una partita iva nell’elenco di quelle autorizzate attraverso il link:

https://ec.europa.eu/taxation_customs/vies/#/vat-validation

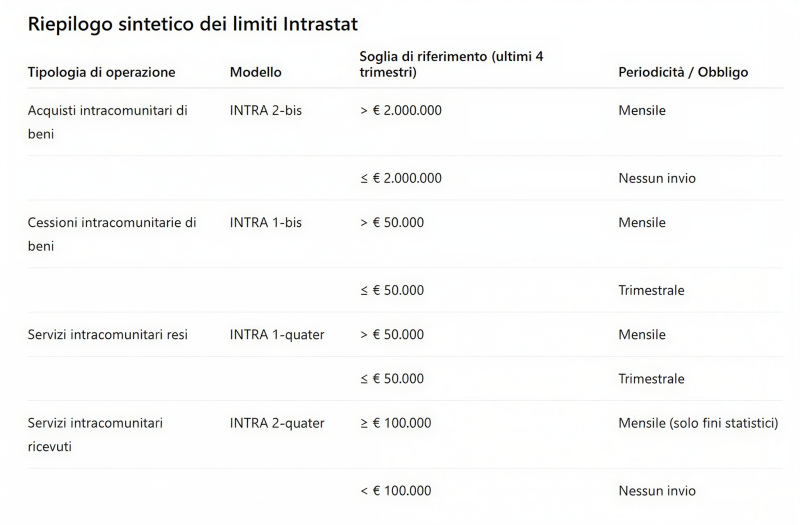

Elenchi Intrastat: limiti, obblighi e scadenze aggiornati

Gli elenchi Intrastat sono comunicazioni periodiche che i soggetti passivi IVA devono presentare in presenza di operazioni intracomunitarie di beni e servizi. In Italia, la loro gestione è affidata all’Agenzia delle Dogane e dei Monopoli, in coordinamento con l’ISTAT, e risponde sia a finalità fiscali sia, in taluni casi, statistiche.

Gli elenchi si distinguono in base alla tipologia di operazione:

– cessioni intracomunitarie di beni (INTRA 1-bis),

– acquisti intracomunitari di beni (INTRA 2-bis),

– servizi resi a soggetti UE (INTRA 1-quater),

– servizi ricevuti da soggetti UE (INTRA 2-quater).

La periodicità di presentazione (mensile o trimestrale) e, in alcuni casi, l’obbligo stesso di invio, dipendono dal superamento di determinate soglie di valore, verificate con riferimento ad almeno uno dei quattro trimestri precedenti